税理士の山本です。

独立したばかりの経営者の方、そしてその奥様からよくいただく質問がこちら

「自営業は、サラリーマンと違って退職金がないから将来不安でさ、

老後に備えておきたいんだけど、何かいい方法ないかな?」

経営者の方は、退職金も自分で用意しなければいけません。

そんな時、私がおすすめするのがこちら。

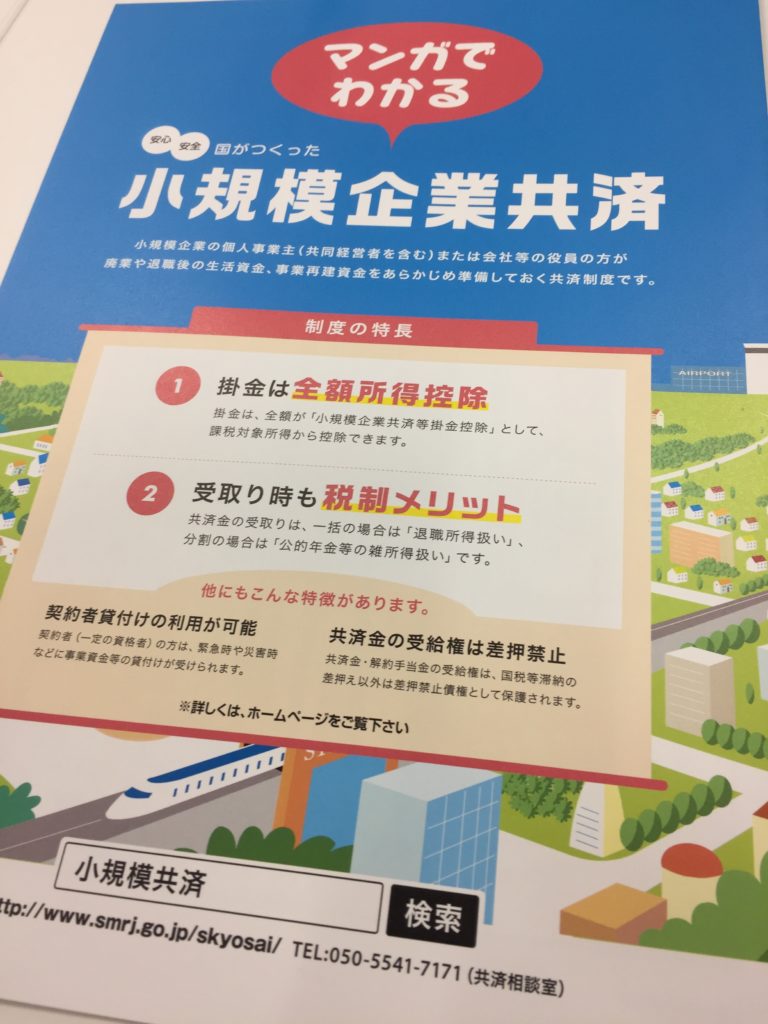

「小規模企業共済」

小規模企業共済は、中小企業経営者・個人事業主の退職金を目的とした制度で、

節税効果が高いことで有名です。

つまり、①退職金の用意をしながら、②節税もできてしまう

という何ともありがたい制度なんですね。

そのため、退職金の準備としては、真っ先に検討していただきたいです。

なお、節税となる理由は、簡単に言うと2つ。

メリット①「毎年の所得税・住民税の節税」

掛金が全額、所得控除になります。

所得控除ですから、掛金に税率をかけた金額分の節税になります。

小規模企業共済の掛金の上限額は月額7万円ですから、

年間84万円になりますので所得税率20%・住民税率10%の方の場合、

節税額は、84万円×30%=252,000円です

これを15年間続けると、節税額は3,780,000円にもなりますので、

非常に優遇されていることがわかりますね。

メリット②「退職金としてもらう年の所得税・住民税の節税」

小規模企業共済は、掛金を支払った年も節税になり、

退職金としてもらう年も税金上優遇されています。

優遇される理由は、もらう時に退職所得控除額(非課税枠)を控除できるからです。

この退職所得控除額は、掛金納付期間に応じて計算され、

勤続年数20年以下の部分は、年数×40万円で計算します。

つまり、1年でも早く小規模企業共済に加入すると、

非課税の枠である退職所得控除の金額を40万円増やせる(貯まっていく)ため、

その分無駄な税金を払わずに済みます。

また、退職金は、給与の約1/2の税金しか課されません。

余談ですが、

なぜ、こんな有利なのか?

簡単に言えば、お国が運営する制度だからです。

民間の保険商品では、これほどのメリットは、まずありえません。

「お国が運営主体となって、経営者の皆さまを応援します!」

そういうメッセージが込められた有利な共済(保険)商品なんだ。

そう考えていただいてもいいかもしれません。

歳を重ねると、30~50代の働き盛りの頃と同じコンディションで働けるかはわかりません。

ご自身、そしてご家族の不安を取り除くためにも、

税制上優遇されている制度を活用していただき、

1年でも早く老後に備えていただければと思います

kei

最新記事 by kei (全て見る)

- 【ただいま、新規顧問契約のお申込みを停止させていただいております】 - 2021年11月25日

- 経済産業省より、「月次支援金のリーフレット・詳細」が公表されました!【一時支援金・第2弾】 - 2021年5月19日

- 山武市中小企業緊急支援給付金【山武市の理美容業のオーナー様へ・市独自の給付】 - 2021年5月17日